Konsumentenrente

Was ist die Konsumentenrente?

Die Konsumentenrente, zu Deutsch: Überschuss für den Verbraucher, ist ein Maß für die Verbrauchervorteile, die eine Folge der Konkurrenz auf dem Markt sind. Die Definition dieses Konzepts enthält folgende Miniformel: Eine Überschussmenge entsteht, wenn der Preis, den der Kunde für eine Ware oder Dienstleistung zu zahlen bereit ist, höher als der reale Preis für die Ware oder Dienstleistung ist. Diese Formel bedeutet ganz einfach: Wenn der Verbraucher bereit ist, mehr zu zahlen, dabei aber weniger zahlt, entsteht eine Konsumentenrente. Der Begriff ist in der Wirtschaftswissenschaft 1844 entstanden. Damals wurde das Konzept der Konsumentenrente entwickelt, um den sozialen Nutzen der Dinge zu messen, die der Allgemeinheit zur Verfügung standen: Straßen, Brücken und Kanäle. Ursprünglich wurde es von den nationalen Regierungen verwendet, um die Steuerpolitik zu formulieren. Später ist der Kalkulationsmechanismus der Konsumentenrente auf die Wirtschaft übertragen worden.

Zurzeit hat die Konsumentenrente ihre eigene Formel, die wie folgt aussieht:

(½) x Qd x ΔP

Um die Konsumentenrente zu berechnen, muss man nach dieser Formel die Hälfte (0,5) bei Gleichheit der Nachfrage und des Angebots mit der Warenmenge und dann mit der Differenz zwischen dem Preis multiplizieren, den der Kunde zu zahlen bereit ist, und dem Gleichheitspreis, das heißt, in einer Situation, wenn die Nachfrage und das Angebot gleich sind. Dadurch ist Qd die Menge der Ware bei Gleichheit und ΔP die Differenz zwischen Pmax (der Preis, den der Kunde zu zahlen bereit ist), und Pd (Warenpreis bei Gleichheit der Nachfrage und des Angebots). Genau das ist die Formel der Konsumentenrente. Die Konsumentenrente, die man von der Ware oder Dienstleistung erhalten hat, wird in Geld ausgedrückt.

Kann die Konsumentenrente unter idealen Marktbedingungen bestehen?

In der idealen Konkurrenz ist die Konsumentenrente theoretisch möglich. Bei dem Marktpreis, das heißt, bei dem Gleichgewichtspreis, entsteht für alle Geschäftsteilnehmer ein Überschuss, denn die Kunden, die bereit sind, mehr zu zahlen, bezahlen nur den Marktpreis der Ware, und die Lieferanten, die bereit sind, einen geringeren Preis zu akzeptieren, verkaufen die Ware zum Marktpreis. Im realen Leben aber kommt es zu dieser Situation so gut wie nie, weil es ganz einfach keine Märkte gibt, auf denen das Konkurrenzverhältnis ideal ist.

Was ist der Unterschied zwischen der Konsumentenrente und der Produzentenrente?

Die Konsumentenrente bezieht sich auf den monetären Vorteil des Kunden. Der Kunde kauft das Produkt billiger, als er überhaupt bereit war, dafür zu zahlen. Die Produzentenrente ist die Differenz zwischen dem niedrigsten Preis, zu dem das Produkt auf dem Markt angeboten wird, und dem Preis, den der Kunde dafür zu zahlen bereit ist. Addiert man die Konsumentenrente zu der Produzentenrente, so erhält man die Gesamtrente bzw. die allgemeine Wohlfahrt der Gesellschaft. Anhand dieses Indikators lässt sich die Wohlfahrt des Marktes bestimmen. Ein Anstieg der öffentlichen Wohlfahrt signalisiert, dass die Konsumentenrente steigt. Natürlich wird die Wohlfahrt der Kunden durch eine Vielzahl von Faktoren beeinflusst, aber auch die Konsumentenrente spielt eine wichtige Rolle. Sie verändert sich, wenn die Verbraucher ihren Wohlstand verlieren oder diese Art von Produkten ganz ablehnen. Steigende Produktpreise führen immer zu einer Verringerung der Wohlfahrt der Verbraucher und zu einem Rückgang der Konsumentenrente.

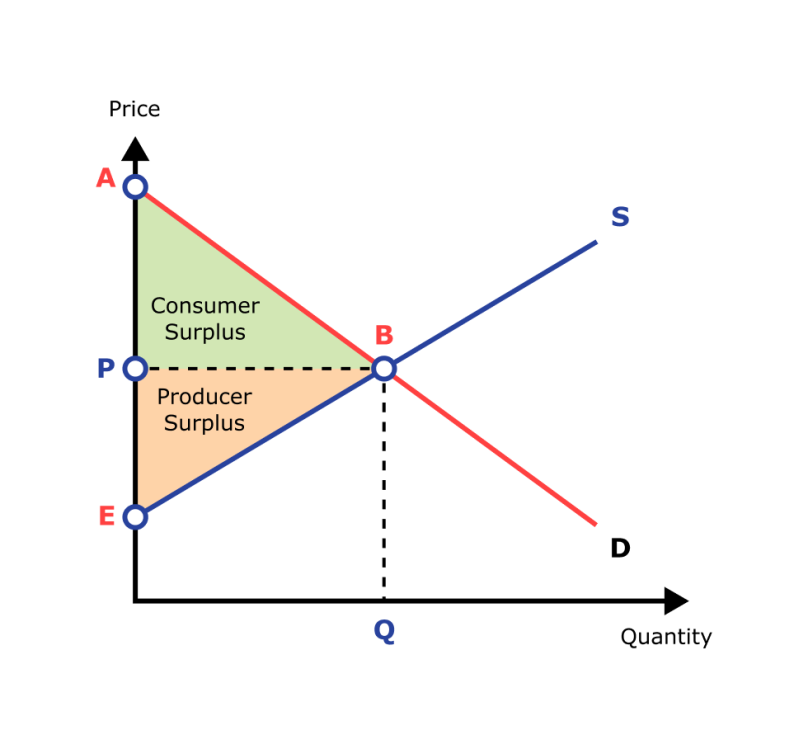

So sieht die Grafik der Konsumentenrente und der Produzentenrente aus:

Konsumentenrente und Wirtschaftsrente: wo liegt der Unterschied?

Die Konsumentenrente ist die Differenz zwischen dem höchsten Preis, den der Verbraucher für ein Gut zu zahlen bereit ist, und dem Preis, den er tatsächlich dafür zahlt. Die Produzentenrente ist die Differenz zwischen dem Preis einer Ware oder Dienstleistung auf dem Markt und dem niedrigsten Preis, den der Produzent für diese Ware festlegt. Und die ökonomische Rente bezieht sich sowohl auf die Konsumenten- als auch auf die Produzentenrente. Es handelt sich um eine Art allgemeines Konzept. Wichtig ist, dass der Überschuss sich in Geld manifestiert.

Schauen wir uns den Unterschied zwischen diesen Begriffen einmal genauer an. Die Konsumentenrente kann man sich folgendermaßen vorstellen: Sie sind bereit, $50 für Turnschuhe zu bezahlen, und wenn sie Ihnen wirklich gefallen und ein paar zusätzliche Eigenschaften haben, die sie von der Konkurrenz abheben, dann $70. Sie finden ein Modell, das Ihnen in jeder Hinsicht passt, allerdings um nur $40. Es hat keine Eigenschaften, die es teurer machen würden. Sie kaufen es für $40, und die Konsumentenrente beträgt in diesem Fall $10. Hätte man dieses Modell als das Modell verkauft, das die besagten Eigenschaften hat, läge die Konsumentenrente bei $30. Die Konsumentenrente ist Ihr Gewinn. Man könnte sie sogar als monetären Gewinn bezeichnen: Sie haben die $10 nicht bezahlt, obwohl Sie es hätten tun können und sogar bereit waren, es zu tun. Abgesehen von der Tatsache, dass Sie dieses Geld bereits in der Tasche haben.

Von einer Produzentenrente spricht man, wenn man Turnschuhe nicht für $20 verkauft, die sie in der Produktion kosten, sondern für $70. Zu dem Preis für ein Paar Turnschuhe kommen noch die Kosten für Logistik, Verpackung, Marketing und Vertrieb hinzu. Das absolute Minimum, das Sie für das Produkt verlangen wollten, betrug $50. Mit diesem Minimum hätten Sie so gut wie gar nichts verdient. Da Sie aber als Hersteller und Geschäftsmann gerne noch etwas Geld verdienen wollen, begannen Sie, den Markt zu prüfen, um herauszufinden, wie viel der Kunde für diese Turnschuhe wirklich bereit wäre zu zahlen. Es stellte sich heraus, dass der Verbraucher bis zu $70 zahlen könnte, also legten Sie einen Mindestpreis von $70 fest. Dieser Preis würde Ihnen die Möglichkeit geben, Ihre Investition wieder hereinzuholen und etwas dazuzuverdienen. Sie machen somit einen Gewinn von $20 (weil Sie $50 sowohl für die Herstellung der Turnschuhe selbst als auch für deren Logistik, Verpackung, Werbung, Marketing usw. ausgeben).

Der Wirtschaftsüberschuss ist sowohl die Konsumentenrente als auch die Produzentenrente. Jede dieser Renten wird in Geld ausgedrückt. Als ökonomische Rente bezeichnet man oft auch die Gesamtrente, das heißt, den kombinierten Überschuss. In diesem Fall kommt zu der Konsumentenrente auch die Produzentenrente hinzu.

Entstehungsgeschichte des Wirtschaftsüberschusses

Das Konzept der Konsumentenrente wurde erstmals vom französischen Wirtschaftswissenschaftler und Bauingenieur Jules Dupuis entwickelt. Dies geschah Mitte des XIX. Jahrhunderts. Richtig populär wurde der Begriff jedoch durch das Buch des britischen Ökonomen Alfred Marshall "Principles of Economics", das 1890 veröffentlicht wurde. Darin versuchte Marshall zu definieren, was Wirtschaftsüberschuss ist. Deshalb wird der Wirtschaftsüberschuss heute manchmal auch als Marshallscher Überschuss bezeichnet.

Das Diagramm der Konsumentenrente

Die Konsumentenrente wird am häufigsten als spezielle Grafik dargestellt. Das kann auch ein Diagramm sein, je nachdem, zu welchem Zweck die Visualisierung erstellt wird. Sehr oft wird die Konsumentenrente auf der Nachfragekurve dargestellt. Den Preis bildet die Senkrechtachse, und die waagerechte Achse zeigt das Nachfragevolumen an.

Die Konsumentenrente wird grafisch in dem Bereich oberhalb des Preises und unterhalb der Nachfragekurve dargestellt. Die Nachfragekurve hat eine negative Steigung: Das geht auf das Gesetz des abnehmenden Grenznutzens zurück und ist wissenschaftlich begründet. Diese Diagramme veranschaulichen die Differenz zwischen dem Preis, den der Verbraucher für ein Produkt zu zahlen bereit ist, und dem Preis, den er tatsächlich zahlt. Manchmal ist die Konsumentenrente negativ, was bedeutet, dass das Produkt mehr Geld wert ist, als die Kunden dafür ausgeben können. Dann muss der Verkäufer entweder einen neuen Markt suchen, auf dem die Verbraucher mehr zahlen können, oder er muss herausfinden, wie er das Produkt billiger machen kann. Er kann auch versuchen, das Produkt auf dem bestehenden Markt zum gleichen Preis wie zuvor zu verkaufen, indem er aber seinen Verbrauchswert und seine Einzigartigkeit hervorhebt.

Wie berechnet man die Konsumentenrente?

Mit dem Problem der Suche nach Konsumentenrente haben es in der Regel alle Geschäftsleute zu tun, die keine speziellen Wirtschafts- bzw. Finanzfächer studiert haben. Man muss Folgendes wissen, um die Konsumentenrente richtig zu berechnen:

-

Der Überschuss steigt immer, wenn der Produktpreis sinkt. Diese Regel gilt auch in umgekehrter Richtung. Ein Beispiel: Die Verbraucher sind bereit, für die erste Ware $10 und für die vierzigste Ware $5 zu zahlen (die Artikel sind gleich, z. B. Toilettenkörbe oder Zeitschriften). Wenn alle vierzig Artikel zu je $5 verkauft werden, erzielen sie eine Konsumentenrente. Dabei wird jedoch davon ausgegangen, dass die Nachfrage gleich bleibt.

-

Wenn die Nachfrage elastisch ist, ist der Überschuss gleich null. Ist die Nachfrage nicht elastisch, ist die Konsumentenrente unendlich.

-

Der Überschuss hängt davon ab, wie viel die Verbraucher bereit sind, für das Produkt zu zahlen. Um die Konsumentenrente nach der Formel (½) x Qd x ΔP zu berechnen, muss man herausfinden, wie viel die Verbraucher bereit sind, für das Produkt zu zahlen. Ein Beispiel: Sie haben Flugkarten ins Ausland für $100 gefunden, wissen aber, dass diese Flugkarten normalerweise $300 oder sogar noch mehr kosten. Ihre Konsumentenrente beträgt somit $200. Die Kunden bezeichnen das in der Regel als Vorteil, aber für das Unternehmen ist es ein Überschuss seitens des Verbrauchers (nicht zu verwechseln mit der Konsumentenrente, d. h. der Menge der Nachfrage, die man nicht befriedigen kann).

Beispiele der Konsumentenrente

Beispiele der Konsumentenrente findet man buchstäblich in jedem Wirtschaftsbereich. Am häufigsten hat man es mit der Konsumentenrente beim Verkauf von Flugkarten zu tun. Die Flugkartenpreise ändern sich, und es gibt Aggregator- und Gutscheinseiten, die günstige Preise anbieten. Der Verbraucher, der ein günstiges Flugticket finden möchte, wird dies sicherlich tun können: Es gibt viele Konkurrenten auf dem Markt, und die Fluggesellschaften führen ständig Werbeaktionen durch und senken ihre Dienstleistungskosten. Aber vor besonderen Terminen, das heißt, vor Feiertagen, Wochenenden und Konferenzen in verschiedenen Städten steigen die Flugkartenpreise an. Selbst dann, wenn man sie einige Monate vor der Veranstaltung oder vor dem Urlaub kauft. So kann sich die Konsumentenrente innerhalb weniger Stunden in Produzentenrente verwandeln.

Die Konsumentenrente, d. h. der Vorteil für den Käufer, ist oft vorhanden, wenn Dinge weiterverkauft werden. Nehmen wir an, dass das Hemd, das ein Verwandter für Ihre Reise gekauft hat, Ihnen nicht passt. Es ist Ihnen zu klein oder zu groß; mit einem Wort, es hat keine Chance, von Ihnen getragen zu werden. Sie beschließen, es auf einer Second-Hand-Website zu verkaufen. Sie können einen Preis angeben, der unter dem Nennwert liegt (der Preis, zu dem es in einem anderen Land gekauft wurde) oder auch darüber (wenn das Hemd etwas Einzigartiges hat: es ist das letzte aus der Kollektion, kann nirgendwo sonst noch gefunden werden, oder ist handgefertigt, usw.). Liegt der Preis unter dem Nennwert, haben wir es mit der Konsumentenrente zu tun, d. h. mit einem Vorteil für den Käufer. Liegt er darüber, handelt es sich um Produzentenrente, also um einen Vorteil für Sie als Verkäufer.

Ein weiteres Beispiel für die Konsumentenrente sind die Preise der Smartphones, wenn der Hersteller ein neues Modell auf den Markt gebracht hat. Jedes Jahr sinken die Preise der Apple-Technik aus der vorherigen Generation, obwohl die Verbraucher oft bereit sind, für das Smartphone dasselbe Geld zu zahlen, das man vor der Präsentation des neuen Geräts dafür verlangt hat. Allerdings lassen sich die Verkäufer verschiedene Tricks einfallen und bieten zum Beispiel ein Ladegerät und eine Schutzhülle für den Bildschirm an, eine spezielle Software zum Schutz vor Hackern und Ähnliches mehr. Dennoch sind sie nicht immer in der Lage, die Konsumentenrente zu übertreffen, während die Zufriedenheit der Kunden mit den zusätzlichen Angeboten mit jedem neuen Smartphone-Kauf abnimmt. Somit ist die Konsumentenrente unter Monopol-Bedingungen ein Anreiz für den Monopolisten und seine Wettbewerber, sich weiterzuentwickeln.

Die Konsumentenrente entsteht überall dort, wo es einen Vorteil für den Kunden gibt. Sie ist die Antriebskraft des Marktes für Gutscheine und Coupon-Seiten, Ticket- und Hotelaggregatoren, Rabatt- und Aktionswebsites. Die Konsumentenrente entsteht auf dem Markt, weil der Verbraucher mehr bekommt, als er zahlt. Weitere Beispiele für Konsumentenrente sind Preisnachlässe in Lebensmittelgeschäften, Dumpingpreise von Verkäufern auf Marktplätzen und reduzierte Preise für Theaterkarten. Manchmal sprechen Experten von der Konsumentenrente, wenn der Wert der erhaltenen Emotionen um ein Vielfaches höher ist als ihr finanzieller Gegenwert. Sie haben beispielsweise beschlossen, ins Ballett zu gehen, und die Aufführung hat Ihnen so sehr gefallen, dass die dafür bezahlten hundert Dollar Ihnen wie eine geringfügige Summe vorkommen, auch wenn das in Wirklichkeit eine Menge Geld für Ihre Familie ist. Aber mit dieser Interpretation gibt es ein Problem. Man kann nämlich nie vorher abschätzen, welches Publikum von der Aufführung begeistert sein wird und welches unberührt bleibt. Deshalb können die Produzenten die Eintrittspreise für Shows nicht erhöhen - es sei denn, die Shows finden an Orten wie Disneyland statt - das sind legendäre Veranstaltungsorte, die sich schon bewährt haben und die gesamte Unterhaltungskette umfassen, das heißt, Hotels, Restaurants, Parks, Shows, Theater und dergleichen.

Mit der Konsumentenrente haben Sie es jeden Tag zu tun, wenn Sie einkaufen gehen. Schauen Sie sich genauer an, wie viel Sie bereit waren, für einen Artikel zu zahlen, und wie viel Sie dafür tatsächlich gezahlt haben, und Sie werden verstehen, wie die Konsumentenrente im realen Leben aussieht.